资产证券化(asset securitization)可以追溯到19世纪70年代的美国,其最早将流通性较低的房地产抵押债权转化成证券的形式向投资者发行,此后以房地产资产证券化(MBS)为代表的各种资产证券化产品在欧洲、日本等地区盛行。资产证券化实际上是一种结构性融资(structured finance)安排,这种融资方式通过资产分割的方式,将原本资金需求者手中的金融资产与资产持有者相隔离,其目的在于将该资产和资金需求者之破产风险隔离,并调整当事人之间的债权债务关系。可以说,资产证券化的核心即在于破产隔离(bankruptcy remote)。而如今,我国在大刀阔斧地拓展资产证券化领域的同时可能忽略了破产隔离的问题,尤其是最近如火如荼的MBS和REITS(房地产投资信托基金)。若无法实现破产隔离,风险即如影随形。

为了与原始权益人的资产相区隔,MBS的发起人通常会创设一个SPV(Special Purpose Vehicle),由于我国对于SPC(SpecialPurpose Corporation)没有相较于普通公司简化的设置安排,所以几乎所有的SPV都采用信托结构(SPT)。但是在中国分业监管的体制下,信托业是被央行和银监会所管辖的范畴,而非一种统率所有资产管理业务的商行为,因而证券公司等由证监会所辖的金融机构为了侵入他人山头只能以委托理财的形式发行资产证券化产品。而在委托代理关系下,金融资产的所有权仍然属于原始权益人,甚至无法达到真实出售的目的,与信托关系大相异趣,这无疑是立法的重大疏失。

即使是在信托架构下,现实中我国MBS的运作过程也会导致无法实现破产隔离的情形。根据基础资产的不同,MBS通常分为RMBS(住房抵押贷款支持证券)和CMBS(商业住房贷款支持证券),其中由于CMBS的基础资产更难以实现标准化,并且其信托财产无法确定化,其中的破产隔离问题相对更为严重。要实现破产隔离,首先就要将基础资产“真实出售”(True Sale)到信托结构中,当然这个前提是信托成立并合法有效。而信托行为生效对于信托财产的要求便是可转让性、确定性、合法性。在当下的许多CMBS中,信托财产往往是以房产增值收益权、租金收益权等形式创设的,这一系列的收益权很多属于未来债权,不具有确定性,并且收益权作为一种非法定的权利,往往因为不具备所谓的“可转让性”而无法实现真实出售。作为全球资产证券化的先驱,美国法上对于资产证券化中的真实出售有着较为周延的规定,首先是事前的法律判断,包括以下三个标准:

·资产损失风险之归属

·资产实质所有权之归属

·当事人意图之表明程度

否则,美国的Fraudulent Conveyance Law(《虚伪买卖法》)就会否定该信托行为的效力。其次是基于会计准则的专门判断,美国FASB(The Federal Accounting Standards Board)140公报提供了以下三个条件认定真实出售:

·a. 资产隔离

·b. 资产受让人为“QSPE”(qualified special purpose entity)

·c. 资产出让人对资产不得有实质控制(no effective control by transferor)

·d. 合理对价(fair consideration)

值得进一步注意的是,真实出售虽然是实现破产隔离的前提,但是真实出售却是破产隔离的必要不充分条件。也就是说,在某些满足上述法律和会计标准的真实出售的情形下,尚有不能实现破产隔离之虞。对于破产隔离,除了事前的双重标准判断以外,美国法上更有破产法上的“实质合并”(substantive consolidation)制度可资适用,也就是说,当创始机构破产时,美国的破产法院在某些情况下,可能会要求特殊目的机构的资产也必须合并列入创始机构的破产财团,无视创始机构与特殊目的实体为不同法律实体这一事实,核发实质合并令(order of substantive consolidation)。实质合并有以下两大条件:

·a. Creditors of the debtors must have dealt with the entitles as asingle economic unit and must not have relied on their separate identity inextending credit.

·b. Affairs of the debtors must be entangled that the consolidationwill benefit all creditors.

由于真实出售往往是实现破产隔离的前提,如果无法将信托财产独立于原始权益人,破产隔离的问题根本无法得到解决。而我国法上对于真实出售这一问题除了《合同法》第52条关于合同无效的规定之外(通说认为,信托行为作为法律行为可以适用契约的相关规定),《信托法》第二章、第三章中关于信托设立和信托财产的规定便是决定SPT设立有效性的准据法。

作为严格遵从财产权法定主义的大陆法系国家,我国学者对于许多房地产资产证券化项目的破产隔离问题的存疑主要聚焦于信托财产的确定性和可转让性。在传统大陆法系的思路下所有的财产权利必须经过立法确定才能实现合法转移,实质上是说只有经过法律确认才能实现公示公信,否则该财产权转移无效。物权法定主义就是在财产权法定主义原则下推演出来的,股权、债权也是通过法律确认的财产权,比如在CMBS中抵押债权只要在原始债权人和发起机构之间约定就可以起到公示效力,债权让与行为本身因为法律的确认取得公示公信力方能生效。而资产收益权由于在法律体系中无法寻到踪迹,所以在民法学者的眼里收益权这种财产的转让性存在疑问。在转让性存疑的情形下,信托设立的有效性自然也会存在障碍。

在我看来,关于收益权性质的探讨似乎是民法人自缚手脚的做法,在教义法学下,其实我们可以寻得一种解释路径实现受益权法定化。受益权在本质上与债权无异,只是叫法不同,债的相对性、债的特定化等特征也都能在受益权上得到实现,许多信托受益权作为未来现金流的承诺,事实上无异于未来债权,因而从实质重于形式的观点,受益权就可与债权等量齐观。通过这种解释路径,受益权的真实销售也只要经过协议即可,信托财产也可以通过债权让与的法律行为实现其公示效力。当然,更妥当的做法同时也是保护债权人的做法便是债权登记制度,日本等传统的大陆法系国家已经有了较为成熟的可资借鉴的经验。

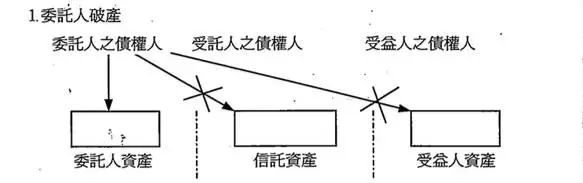

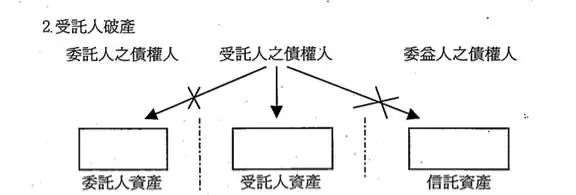

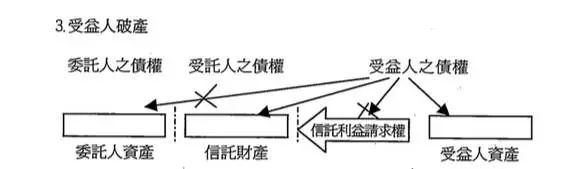

对于以SPT为特殊目的载体的MBS项目,怎样才算实现了破产隔离呢?借以下王文宇教授《金融资产证券化之法律架构与管制争议》一文(p.208-p.209)中的图表可以很直观地理解。(但是图三有一处疏漏,受益人破产情形下受益人的债权人无法直接对信托财产行使债权请求权,只能以其信托受益权为限行使信托利益请求权)