苏洁澈:金融机构风险处置域外经验与中国实践

作者:重庆破产法庭公众号 时间:2022-10-09 阅读次数:1010 次 来自:重庆破产法庭公众号

9月27日,重庆破产法庭举办第三十一期“每月一讲”学习讲座,本次讲座邀请了中国银行法学会副秘书长、东亚破产与重组协会中方秘书长、中国政法大学金融机构风险处置研究中心主任、副教授苏洁澈在线上进行授课。重庆破产法庭庭长吴洪、副庭长陈秀良、陈唤忠出席视频讲座。重庆破产法庭干警和重庆市破产管理人协会会员代表通过远程视频聆听讲座。重庆破产法庭副庭长俞旭东主持学习讲座。

苏洁澈副教授线上授课

苏洁澈副教授以“金融机构风险处置域外经验与中国实践”为题,从金融和破产两个学科视角出发,纵横比较域外经验与中国实践,分别讲解了金融机构风险的处置机制与措施,银行特殊破产制度及其优势与成本,英美两国银行破产制度的实践与比较,域外立法、实践对我国金融机构破产制度的启发以及我国金融机构破产制度现状、案例等内容。

俞旭东副庭长主持讲座

俞旭东副庭长点评指出,金融机构破产不同于一般企业破产,其风险高、涉众广,风险传导快速广泛,对金融秩序和社会稳定影响较大。苏洁澈副教授重点阐释了我国金融机构破产现状和相关法律、配套制度规定,检讨了我国现有金融机构破产制度的不足,提出了立法或修法及完善配套制度的建议,开拓了大家的视野,提高了我们对该类问题的认识,具有很强的现实意义。

破产法庭讲座现场

管协会员观看培训讲座

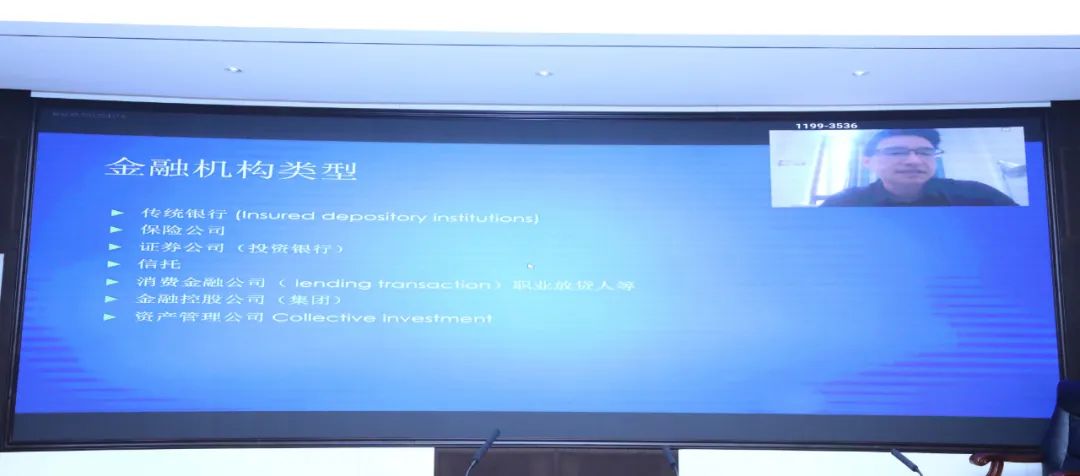

金融机构类型:传统银行(Insured depository institutions)、保险公司、证券公司(投资银行)、信托、消费金融公司(lending transaction)职业放贷人等、金融控股公司(集团)、资产管理公司Collective investment。

金融领域风险分类:宏观风险与微观风险

is a fear of a domino effect whereby one or two people’s insolvency leads to the insolvency of others with result that the entire market ceases to function.

a market will fail, or that the market will move so significantly that a transaction will be jolted into loss.

(d)破产风险insolvency risk

(f)监管风险regulatory risk

银行特点:Borrow short lend long借短放长、Capital mediacy资金中介、Payment system支付体系、Providing liquid for the whole society提供流动性支持、Transmit belt of monetary policy货币政策传输带、Liquid problem(bank runs)流动性问题(银行挤兑)、Systemic risk系统性风险

存款保险制度

金融机构风险处置机制:审慎监管(资本充足率、流动性要求、恢复计划等预防性措施);早期干预;重整、管理、接管;清算。

最后贷款人

寻找私人买家vs(purchase and assumptions):收购方银行购买破产银行部分资产,承接破产机构的所有受保护的债权人(受保险的存款人、担保债权),处置机构补足差价。

bailin(强制自救:债转股、核销债权等措施)vs bail out

银行特殊破产制度

(二)破产发起的特殊性

2.发起人的特殊性

(四)特殊的处置措施

——司法机关角色弱化

2.管理层地位的削弱

银行特殊破产制度之优势与成本

与公司破产制度相比,银行特殊破产制度更有利于保护银行资产,并且程序便捷,更具有专业性。1.保护“问题银行”的资产、2.快速处置问题银行、3.专业化。

银行特殊破产制度的实施效果:以英美为例

1.及时干预制度

3.美国银行特殊破产制度之评价

1.英国特殊破产制度成因:《1986年破产法》、《2009银行法》

(1)银行特殊处置程序:a.五种处置选择:桥银行等;b.非司法性。(2)银行破产程序。(3)银行管理程序

各个阶段的发起标准过于弹性。政治博弈而非经济效率最终导致了英国银行特殊破产制度的诞生,使得这一制度并非具有天然的合法性和经济有效性(e.gbail-in)。

一、共性:首先,两国的银行破产目的逐渐趋同,都将保护公共资金、维护公众信心和金融体系稳定作为银行破产首要目标。其次,特殊处置程序的“五种处置选择”吸收了美国银行破产的选择方案,并且吸收了美国的及时干预制度,以期相关机构对银行进行早期干预。

欧洲银行恢复与处置指令2014(BRRD):1.适用范围(art.1):信贷机构、投资公司、金融控股公司等;2.制定恢复与处置计划并由处置机构监督(art.3-9);3建立早期干预机制(art.27)、处置原则(art.34)、处置工具(art.37-44)、处置权力(art.63-72);4.欧盟成员国对处置措施的相互承认,与非成员国间的措施措施的协调(art.53-58,94-95);5.跨境金融集团的处置:承认、协调(art.88-94);6.处置基金的建立与使用(financial arrangement):筹集、相互支持art.100-04.;7.存款保障体系(母国体系要惠及分支机构的存款人,art.109)

处置制度完善:特殊破产制度的适用范围、破产的发起与处置程序、信息共享与合作机制、银行利益相关方的救济

最后贷款人制度

各国最后贷款人制度概要

中国:90年代中期至2008,人民银行履行‘最后贷款人’的金额已经达到了1.4万亿,这表明人民银行的援助功能可能已经被严重滥用,产生了严重的道德风险。

包商银行接管的思考

监管机构角色评价

利益冲突问题。

司法机关在金融机构风险处置中的角色

结语

适用类似的干预理由

微信扫一扫 第一时间让您获取清算行业重磅新闻、学术观点——中国清算网公众号(qdhx123)!