嘿,我发现了一只僵尸企业——僵尸企业系列研究之一

作者:何帆 朱鹤 时间:2016-02-04 阅读次数:3815 次 来自:财智研究微信号

文 | 何帆,朱鹤

近期,国资委明确表态,要求各地加快清理所谓的“僵尸企业”。僵尸企业并不是最近才在中国出现的。20世纪90年代,日本到处都是僵尸企业,听起来好像是遭受了某种生化危机。受2008年金融危机的冲击,美国一度也出现了大批僵尸企业。如今,一大批僵尸企业来临,而中国政府已经做好了对这些僵尸企业“下狠刀子”的准备。

什么是僵尸企业?按照牛津大辞典的解释,zombie这个单词来源于西非刚果的方言,意思是“被某种巫术复活的尸体”。因此,简单来说,僵尸企业就是那些早就该关门,但却因为某些原因活下来的企业。这类企业的典型特征是效率低下,有些甚至已经到了即使卖掉全部家当也还不起债的地步。但是,在政府或者银行这些“巫师”的帮助下,这些本该死掉的企业反而活了下来。

要处置僵尸企业,首先得找出来谁是僵尸企业。这是我们“僵尸企业系列研究”第一篇报告想要讨论的话题。僵尸企业和健康的企业混杂在一起,从外表来看大家都活得很好。我们怎么才能识别出谁是僵尸企业?

寻找嫌疑人

早期对僵尸企业的研究是比较粗糙的。这些研究发现了一些反常现象,从这些反常现象能够推断僵尸企业的存在。比如,Sekine, Kobayashi和Saita(2003)【注1】的研究发现,在20世纪90年代的日本,银行贷款更多地流向了那些资产负债率已经很高的公司,特别是建筑业和房地产业公司。更为奇怪的是,这些公司在获得贷款支持之后,盈利水平不仅没有提高,反而越来越低了。Peek 和Rosengren(2005)【注2】对同一时期的日本公司进行了研究,也发现了类似的现象:1993年到1999年,经营效益越差的日本企业,拿到的银行贷款反而越多。

从这些蛛丝马迹,能够看出僵尸企业已经出现。如果不是因为有僵尸企业,怎么可能会出现“负债高、效益差的企业却拿到更多银行贷款”的情况?只有僵尸企业才需要银行的“巫术”,而银行“巫术”的主要作用就是不断发放贷款,给予各种融资优惠,帮助本已气血衰竭的企业借尸还魂。但是,这样的证据就像是刑侦人员发现了作案分子的脚印,但到底谁是作案分子,我们还是不清楚。

就在大家都比较愁的时候,Caballero,Hoshi和Kashyap(2008)【注3】提出了一个新思路来识别僵尸企业。既然僵尸企业肯定受到了来自银行的某种支持,那我们就看来一下,究竟有哪些企业得到了来自银行的补贴。但是,银行对僵尸企业的爱是深沉的,每一笔贷款都不透明,外人根本无法察觉。银行不仅给僵尸企业提供贷款,也给健康企业提供贷款,我们如何区分这两种贷款的不同呢?这三位研究人员想了一个迂回的办法,能够缩小我们的搜索范围,锁定潜在的犯罪嫌疑人。我们把这个方法叫做“CHK标准”,主要分为两步。

第一步,先定义谁是正派的企业。让我们来想象一个企业,它正处于事业的上升期,每年都能获得盈利,前途远大。这样的企业也会从银行借钱,但它能按时偿还从银行借来的每一笔贷款,信誉极好。银行当然会喜欢这样的优质客户。对于这样的正派企业,银行会给它最大的优惠。如果是正常的借贷关系,这种优惠就是银行能够给一个优质客户的最多的爱了。因此,我们可以计算这样一个正派企业所支付的利率水平。它所支付的利息一定是市场条件下一个正常企业可能享受到的最低利息。具体计算公式如下:

R+的含义是,在最优惠的条件下,一个企业需要支付的最低利息。企业融资,可以借短期贷款,可以借长期贷款,也可以发行债券。 rs和rL分别表示一定时期内最优惠的短期利率和长期利率, 这个优惠利率就是银行给那些信誉最高的企业的贷款利率,rb是企业发行债券要支付的利率,用近五年来可以观测到的同类企业发债的最低利率来表示。Bs,BL和Bond分别表示短期贷款规模,长期贷款规模和企业发行的债券规模。最好的企业能够享受最优惠的利率水平,因此支付的利息也是最低的。

第二步,发现银行和企业之间有没有不正常的暧昧关系。这是通过计算企业享受的补贴水平s来发现的。用最低利息R*减去企业实际支付的利息R,再除以企业全部的负债总额(Bs+BL+Bond),得到补贴水平s。具体计算公式如下:

如果你是一家正派企业,身正不怕影斜,享受到的补贴水平一定是零。如果你是一家经营的马马虎虎的企业,银行不是那么待见你,那么你享受到的补贴水平为负,你必须多给银行支付利息,银行才肯给你贷款。但如果 为正呢,那就不好解释了。这就好比本来100分满分的考试,你却得了个101,这里面很可能是有猫腻。

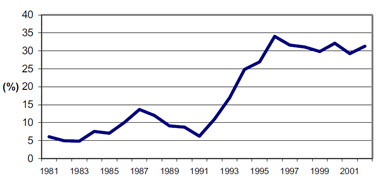

Caballero,Hoshi和Kashyap(2008)利用CHK标准,在搜集到的120个样本企业中筛选出了一批“嫌疑人”。经过统计,在1991年日本房地产泡沫破裂之后,僵尸企业的占比快速上升,1996年最高时占比接近35%。此后,僵尸企业的占比保持在30%左右的水平。随后,他们跟踪研究了这些“嫌疑人”,发现选出来的僵尸企业在生产率方面显著低于其它企业。同时,僵尸企业占比越高的行业,生产率就越低,产能过剩也越严重。

图1 1981-2002年样本企业中僵尸企业占比

资料来源:Caballero,Hoshi和Kashyap(2008)

二堂受审

CHK标准找到了一个发现僵尸企业“嫌疑犯”的方法,但它也有两个缺陷,可能会枉杀好人,也可能会使坏人漏网。

其一,有可能存在一些更好的企业,它们的融资成本比我们计算出来的最低利率还要低。这一点Caballero,Hoshi和Kashyap(2008)在研究中也提到了。如何计算出最低利率本身就很难,尤其是最低利率是很不稳定的,有时候易被高估。在应用CHK标准的时候,可能会有一些比优秀企业更优秀的企业,反而会被当做僵尸企业。有的学生考101分,兴许是字写得太好了,老师忍不住给加了点卷面分也说不定。

其二,银行帮助这些僵尸企业的方式并不仅限于利率优惠。从理论上来说,只要银行持续不断的给企业放贷,那么企业就可以借新账还旧账。从表面上看,僵尸企业该交多少利息还是交多少利息,但是,如果是正常情况下,这些企业不可能得到贷款,正是因为它们是银行“巫师”的真爱,才能想什么时候要钱就什么时候要钱。在银行的支持下,这些企业既不会缺钱花,也不会还不上银行的钱,从表面上也看不出它们从银行那里得到了贷款补贴。因此,这些企业就成了漏网之鱼,不会被CHK标准发现。

针对上述两点不足,Fukuda和Nakamura(2011) 对CHK标准进行了两点补充。

首先,通过引入“盈利标准”来为优秀企业平反。一般来说,任何一个优质的企业,它在缴纳利息和税收之前的营业收益,应该高于计算出的最低利息水平。如果连这一点都达不到的话,那这个企业在实质上就是亏损的,只不过是银行给了它更低的贷款利息而已。换言之,如果一个学生拿过奥数金牌,那么他或她的101分数学卷子可能就是正常的,因为实力摆在那里。

其次,通过引入“持续信贷标准”来捕获漏网之鱼。这个标准包含三个具体条件:上一年的债务与总资产的比重超过50%,今年的外部贷款有所增加,以及今年的息税前收益少于计算出的最低利息。这听起来有些绕,其实线索很清晰,让我们来顺一下这个标准的逻辑。对于一个企业来说,如果上一年债务与总资产的比重超过50%,那就说明这个企业的债务水平已经相当高。在这种情况下,如果企业能够保持盈利,也就是净利润为正,那么继续增加外部贷款也算说的过去。反过来说,一个本来负债水平就高的企业,在亏损的情况下反而还在不断增加贷款,那显然这个企业很不正常。这就是典型的僵尸企业——靠银行的贷款活着。

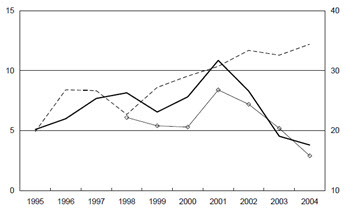

我们可以比较一下最初的CHK标准和改进后的CHK标准。图2中,虚线是CHK标准测出来的僵尸企业占比(右轴),实线是改进版的CHK测出来的僵尸企业占比(右轴),带方块的线是不良贷款率(左轴)。图2可以看出,2000年以前,两种方法测出来的僵尸企业占比从趋势上看是一样的,都在不断增加。但是,2001年之后,用改进版的CHK标准测出来的僵尸企业占比开始下降,而在原始CHK标准的测算下,僵尸企业占比仍然在增加。结合不良贷款利率的走势可以看出,改进版CHK测出来的僵尸企业占比与不良贷款率走势高度吻合。这一点至关重要。要知道,僵尸企业在银行方面的反映就是不良贷款率。可见,改进版的CHK标准的准确性确实比原版更高。

图2 两种方法测度的僵尸企业占比和不良贷款率

资料来源:Fukuda和Nakamura(2011)

我们在这篇报告中仅仅介绍了寻找“僵尸企业”的一些基本方法。至于僵尸企业是如何产生的,僵尸企业会对经济增长和金融稳定带来哪些影响,我们如何治理僵尸企业,留待以后陆续为大家介绍。至少,在读完这份报告,掌握了这些工具之后,识别出僵尸企业就没那么难了。想象一下,如果你在翻阅某些公司的财务报表时,突然发现一家企业恰好满足这些标准。这时,你就可以拍拍身旁小伙伴的肩膀,兴奋的告诉他们:“嘿,我发现了一只僵尸企业!”■

参考文献

Caballero, Ricardo J., Takeo Hoshi, and Anil K. Kashyap. “Zombie Lending and Depressed Restructuring in Japan”. The American Economic Review 98.5 (2008): 1943–1977.

Fukuda, Shin Ichi, and J. I. Nakamura. "Why Did ‘Zombie’ Firms Recover in Japan?." World Economy 34.7(2011):1124–1137.

Peek, Joe, and Eric S. Rosengren. “Unnatural Selection: Perverse Incentives and the Misallocation of Credit in Japan”. The American Economic Review 95.4 (2005): 1144–1166.

Sekine, Toshitaka, K. Kobayashi, and A. Y. Saita. "Forbearance Lending: The Case of Japanese Firms." Monetary & Economic Studies21.2(2003):69-92.

微信扫一扫 第一时间让您获取清算行业重磅新闻、学术观点——中国清算网公众号(qdhx123)!

- 上一篇:清理“僵尸企业”的十种方法

- 下一篇:何帆,朱鹤:一颗老鼠屎和一锅老鼠屎...