论税收优惠政策与企业破产重整制度的结合

作者:张文辉 时间:2013-01-30 阅读次数:29711 次 来自:中国清算网

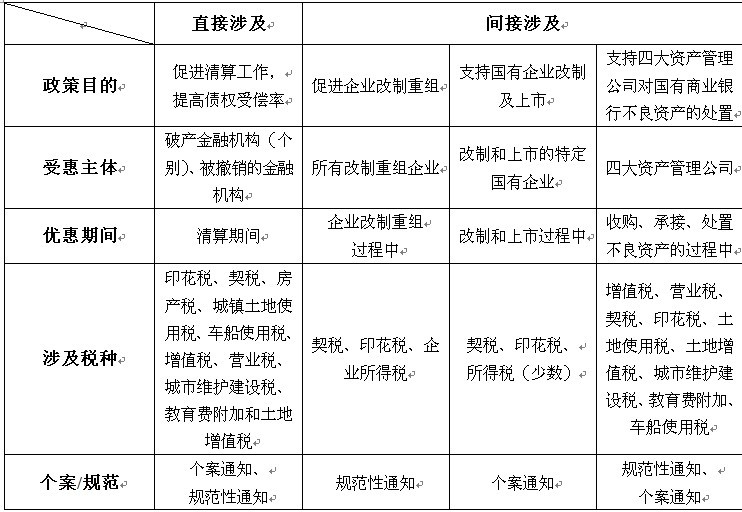

我国涉及企业破产重整税收优惠政策分类表

(二)我国企业破产重整的税收优惠政策的不足及原因

通过上文论述以及上表的说明,我们不难发现目前我国企业破产税收优惠政策还有很多值得完善之处。

其一,受惠企业范围有限。对于直接涉及企业破产重整的税收优惠的受惠主体只局限在破产或被撤销的金融机构;对于间接涉及企业破产重整的税收优惠的受惠主体虽然涵盖所有符合条件的重组企业,但支持特定国有企业改制上市和支持特殊国有企业的意图明显。有限的受惠企业范围直接限制了国家政策调控的范围和效果。

其二,受惠程度较低。除了针对破产、被撤销金融机构以及四大国有资产管理公司的税收优惠涉及税种较多、力度较大之外,其他受惠主体享受的税收优惠程度很低。从税种角度看,优惠税种主要为契税、印花税和所得税,并且此类税收优惠严格地说只是对本不应当征税的部分税收的减免税。因为通常情况下企业重组是基于一定战略目的而重新整合企业内外各种资源的非日常交易行为,其目的不是在于直接获取收益或者避税,所以对于企业(包括关联企业集团整体)并不未从中获利或者虽有获利但并未以此为主要目的的重组行为就没必要课征企业所得税。对于契税和印花税亦同,因为不动产权属变动以及书立各种合同和产权转移书据的目的都直接指向重组,没有必要对其课税。若对企业的此类行为则国家征税之手伸的过长,有伤税收之根基。

其三,政策文件规范性程度低。目前的税收优惠政策文件多是以部门规章甚至层次更低的通知、批复形式出现的。很多政策文件只是针对个案作出,不具有普遍法律效力。虽然在政策的适用过程中会出现类推和参照适用的情况,但相比于制定符合制定权限和程序的规范性文件而言,这种凌乱、不规范的政策形式有待进一步整理和规范。

笔者认为导致存在众多不完善之处的根本原因在于税收优惠政策在企业破产重整程序中应当发挥和能够发挥的作用没有被充分发掘和认识。这又可以从两个方面来看,一方面破产重整制度的价值和作用,尤其是它连接市场退出和市场再进入环节的重要作用,还没有被充分认识。因此目前的税收优惠主要还停留在破产清算程序阶段,例如在金融机构破产案件中,它仅起到促进清算和提高债权人受偿率的作用。另一方面税收优惠在企业破产重整过程中能够起到引导产业调整的价值还未被充分认识。因此目前的税收优惠政策多被用于促进清算程序、提高债权人受偿率,支持企业(主要是国有企业)改制和上市以及剥离商业银行不良资产方面。也正因为这种认识上的不充分,相关税收优惠政策多数都以个案通知形式而不是具有普遍效力的政策文件形式出现,优惠措施中具体税种配置方面也不完备。

微信扫一扫 第一时间让您获取清算行业重磅新闻、学术观点——中国清算网公众号(qdhx123)!

- 上一篇:试论我国破产管理人监督制度的完善

- 下一篇:投融资担保公司破产法律适用问题初探